Innovationsdruck steigt: Zeit für neue Kontomodelle!

Der Bankensektor steht vor tiefgreifenden Veränderungen. Kunden erwarten heute maßgescheiderte Finanzprodukte, die sich flexibel an ihre Bedürfnisse anpassen lassen. Gleichzeitig geraten Genossenschaftsbanken und Sparkassen unter zunehmenden Wettbewerbsdruck – nicht nur durch etablierte Direktbanken, sondern auch durch agile Neobanken wie Trade Republic, C24 oder N26, die mit innovativen Angeboten und einer digitalen Kundenerfahrung überzeugen.

Digital first: Die neue Realität im Banking

Die Digitalisierung hat das Verhalten der Finanzkunden bereits grundlegend verändert. Laut Bitkom (2024) nutzen 81 % der Deutschen Online-Banking. Zudem haben 58 % der Befragten bereits einmal die Hausbank gewechselt – ein klares Zeichen für eine sinkende Loyalität. Digitale Angebote gewinnen dabei kontinuierlich an Bedeutung und sind insbesondere für jüngere Kunden oft entscheidender für die Bankwahl als traditionelle Faktoren wie Marke, persönliche Beratung oder ein dichtes Filialnetzt.

Regional, digital, individuell: Veränderte Kundenbedürfnisse und Herrausforderungen für regionale Banken

Die Erwartungen traditioneller Bankkunden verändern sich rasant. Während Direktbanken und Neobanken oft mit günstigeren Standardangeboten und innovativen Servicelösungen überzeugen, bieten Genossenschaftsbanken und Sparkasse den Vorteil regionaler Nähe, persönlicher Beratung und einer breiten Produktpalette für unterschiedliche Kundenbedürfnisse. Doch die Balance zwischen digitalen Lösungen und Services sowie individueller Beratung und Nähe bleibt eine Herausforderung. Kunden fordern zunehmend mehr Transparenz, maßgeschneiderte Lösungen und flexible Anpassungsmöglichkeiten bei ihren Bankprodukten.

Modulare Kontomodelle mit Mehrwertpakete als Chance für Regionalbanken

Modulare Kontomodelle bieten eine vielversprechende Lösung, um den aktuellen Herausforderungen zu begegnen. Sie ermöglichen es, Mehrwertlösungen sowie die Alleinstellungsmerkmale (USP’s) von Regionalbanken gezielt zu vermarkten und die Kundenbindung durch eine Veredelung der Beratungs- und Servicelösungen nachhaltig zu stärken. Standardisierte Girokonten mit festen Gebührenstrukturen oder nach Vertriebswegedifferenzierung werden zunehmend für viele Kunden nicht mehr zeitgemäß empfunden.

Ein flexibles, modulares Kontomodell erlaubt es Kunden, genau die Funktionen, Services und Pakete auszuwählen, die sie benötigen – ähnlich einem Baukastensystem. Diese Form der Konto-Gestaltung bietet zwei zentrale Vorteile: Einerseits erfüllt sie die individuellen Wünsche der Kunden durch mehr Selbsbestimmung und eine hohe Flexibilität bei der Zusammenstellung ihres Kontos. Anderseits führt das gesteigerte Mehrwertempfinden zu einer höheren Zahlungsbereitschaft für Girokonto-Leistungen. Dadurch lassen sich differenzierte Preismodelle umsetzen, die nicht nur attraktiver, sondern auch wirtschaftlich gewinnbringender sind als pauschale oder nutzungsanghängigen Kontogebühren.

Modulare Kontomodelle eröffnen innovative Möglichkeiten, um gezielter auf Kundenbedürfnisse einzugehen und sich im Wettbewerb mit digitalen Banken zu behaupten. Regionale Banken sollten die Chancen nutzen, um ihre regionale Verwurzelung mit digitaler Exzellenz zu verbinden und so einen Wettbewerbsvorteil zu schaffen. Zusätzliche Ertragschancenergeben sich durch die gezielte Vermarktung von Mehrwertpaketen. In diesen bepreisten Zusatzmodulen können Banken vielfältige Lösungen und Dienstleistungen anbieten, die aus der Kundenperspektive einen echten Mehrwert darstellen. Entscheidend für den Erfolg sind dabei eine transparente Kommunikation sowie die Fläxibilität bei der Auswahl der bedarfsgerechten Kontomodelllösungen. Kunden müssen den Mehrwert der einzelnen Module (Mehrwertpakete) klar erkennen können, sodass die Preisgestaltung nachvollziehbar und fair erscheint.

Innovative Kontomodelle

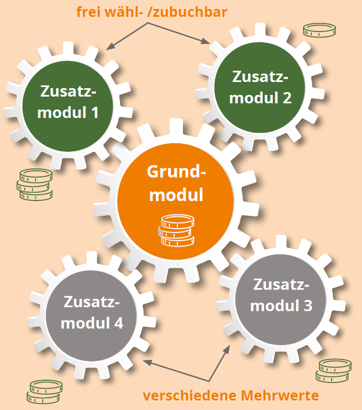

Die Kontomodelle der Zukunft setzen auf eine modulare Struktur, die aus einem Grundmodell (Grundausstattung) und verschiedenen Zusatzmodulen mit spezifischen Mehrwerte (Extras) besteht. Diese modulare Struktur ermöglicht es regionalen Banken, ihren Kunden maßgeschneiderte Lösungen anzubieten, die sowohl innovativ als auch bedarfsgerecht sind. Durch die flexible Kombination der Module können Kunden genau die Leistungen auswählen, die ihren persönlichen Anforderungen entsprechen – von erweiterten Zahlungsfunktionen bis hin zu exklusiven Vorteilen im Alltag. (Demiri, A. / Thaidigsmann, U., 2020).

Mit diesem Baukastenprinzip können regionale Banken eine differenzierte und flexible Produktstrategie entwickeln, die sich an den individuellen Wünschen ihrer Kunden orientiert. So entsteht ein dynamisches, kundenorientiertes Kontomodell, das nicht nur die Zufriedenheit der Kunden erhöht, sondern auch neue Ertragsquellen für Banken durch die Zusatzmodulen erschließt.

Beispiele für Zusatzmodule:

- Finanzkümmerer – VIP-Beratungspaket mit exklusiven Begleitung.

- Technik und – Sicherheitspaket

- Nachhaltigkeit

- Persönlicher Schalter- und Bargeldservice

- EBL-Leistungspaket

- Haus & Garten

- Vollmacht & Erbe

- Dienstleistungspakete außerhalb des Zahlungsverkehrs (wie z. B. Schlüsselnotdienst, Reisen, Versicherungen oder Privatsekretär)

Arbeiten Sie bereits an Ihren Kontomodellen oder möchten Sie sich zum Thema austauschen?

Modulare Kontomodelle sind innovative Konzepte im Zahlungsverkehr und bieten Banken eine wegweisende Möglichkeit, individuelle Kundenbedürfnisse gezielt zu bedienen, neue Ertragsquellen zu erschließen und sich im Wettbewerb mit digitalen Anbietern zu positionieren.

Sind Sie bereits dabei, Ihre Kontomodelle weiterzuentwickeln oder möchten Sie sich über innovative Ansätze in der Produkt- und Preispolitik austauschen? Gerne stehe ich Ihnen für ein Gespräch zur Verfügung, um gemeinsam Potenziale zu identifizieren udn passgenaue Lösungen für Ihre Bank zu entwickeln. Lassen Sie uns die Zukunft des Bankings für Genossenschaftsbanken und Spartkassen aktiv gestalten!

Herzliche Grüße

Prof. Dr. Argjent Demiri

Quellen:

Demiri, A. (2024): Finanzberatung heute: Eine Situationsanalyse der Finanzbranche; ISBN-13: 9783757844950

Bitkom (2024): Online-Banking: Erstmals ist die Mehrheit der Generation 65+ dabei. Presseinformation.

Online unter https://www.bitkom.org/Presse/Presseinformation/Online-Banking-Erstmals-Mehrheit-Generation-65-dabei

Demiri, A. / Thaidigsmann, U. (2020): Angebote neu denken, in: Bankinformation (10/2020), S. 56-59.